Як відкрити рахунок на дитину для нагромадження. Як відкрити внесок на дитину? Умови та можливості

Цей чудовий момент настав. Дитина прийшла у світ. Кожен момент і вся увага зосереджена на новому члені сім'ї. Серед питань, пов'язаних із народженням, подумайте про фінансову безпеку майбутнього. Яке рішення вибрати?

Батько хоче найкращого для дитини. Щоб забезпечити дітям початок дорослого життя, батьки приймають рішення про довгострокові накопичення або інвестування. Варто інвестувати частину грошей регулярно і в майбутньому дитина реалізує плани та мрії.

Роль батьків не закінчується фінансовою безпекою дітей – варто вчити керувати фінансовими ресурсами, створюючи рахунок на ім'я дитини. Банки мають такі рахунки, установи переконують молодих клієнтів залучати додаткові послуги. Батьки відкривають рахунки молодим людям віком 14-18 років або на ім'я дитини віком до 14 років.

Відкрити накопичувальний рахунок дитині

Відповідь: так відкрити, це того варте. Через дюжину років будете дякувати собі за створення ощадного рахунку для дитини. Вхід у доросле життя пов'язаний із витратами, які не покриваються одразу.

Регулярно вносячи 1000 на місяць протягом 10 років, ви виділите 120 000 + відсотки на заощадження.

Платячи по 2000, ви відкладете 240 000 + відсотки. Якщо на майбутнє можете витратити 5000 на місяць, капітал буде 1000000.

| Банк кредит | Ставка % |

|---|

Дорослий син чи дочка покриють частину внесків при купівлі квартири, купити транспортний засіб, почати бізнес, вивчати фінанси чи оновлювати свою власність. Реалізація планів вісімнадцятирічної людини є витратною, гроші в цьому віці важко заробити. Якщо ви дасте капітал, йому не доведеться відмовлятися від мрій.

Правила прості і перший крок складний. Передбачається наступне: ви депонуєте, а малюк отримує після 18 років. Банки дозволяють власникам вилучення після їхнього 14-річчя. Варто домовитися, щоб гроші не знімалися до повноліття. Якщо ви вирішите створити рахунок, пам'ятайте про регулярність. Тоді накопичення принесе плоди.

Суми зростатимуть та дозволять дитині реалізувати плани дорослих. Чим раніше ви познайомите його зі світом фінансів, тим краще у дорослому житті.

Клацніть по графіку, щоб побачити подробиці

Для дітей 14-18 років

Залежно від політики банку молодіжний рахунок відкривається підлітку віком від 14 до 18 років за згодою батька (батько присутній під час підписання) або на самого батька — тоді дитина має право використовувати кошти.

Внутрішні правила банку визначають, якою мірою дорослі розпоряджаються — право управляти. Пам'ятайте, що батьки створюють правила, ліміти транзакцій із платіжної картки, контролюючи операції.

Фінансові установи дозволяють підліткам відкривати ощадний рахунок із підвищеною відсотковою ставкою — варто переконатися, що у вибраному банку можна і з якими витратами.

Мінімальна процентна ставка

Клацніть по графіку, щоб побачити подробиці

Збори нижчі, ніж збори за стандартні особисті рахунки для дорослих.

Коли дитині виповниться 18 років, банк конвертує молодіжний у стандартний обліковий запис (з підвищеними ставками), варто перевірити чинні збори та скористатися пропозицією іншого банку.

Молоді клієнти можуть використовувати дебетову картку як частину облікового запису. Випуск не включається до оплати, вартість щомісячного обслуговування карток залежить від правил банку. Установи не стягують плату за використання дебетової картки або мультикартки. Банки випускають карти із безконтактними технологіями, що дозволяє оплачувати до 1000.

Максимальна процентна ставка

Клацніть по графіку, щоб побачити подробиці

На ім'я дитини до 14 років

Відкриття рахунку для маленьких дітей викликає багато сумнівів. Прогресивні сприймають це як подолання певних обмежень — скептики вважають, що маленький не повинен мати доступу до банківського рахунку.

Ви можете подумати, що я божевільний, раджу накопичувальний продукт для дитини. Йому ледве вдалося увійти у світ, а треба обрати фінансовий продукт. Так, я розумію, скільки грошей довелося витратити одяг, аксесуари, ліки чи іграшки, але ви напевно знайдете щонайменше 1000 на місяць, що зберігаються на відкритому ощадному рахунку дитини.

Переваги і недоліки

Існує ряд переваг, пов'язаних із створенням:

- Низькі витрати. Банки не стягують плату за відкриття та ведення, видачу та обслуговування дебетової картки (картки передоплати). У банках онлайн-перекази, зняття коштів із банкоматів або доступ до електронних банківських послуг безкоштовні. Банки використовують різноманітну політику у цій галузі, варто прочитати таблицю зборів і комісій, які у банку, до створення облікового запису. Рахунок пов'язаний із додатковими бонусами - знижка на квитки в кіно та театр, мовні курси та ін.

- Батьківський контроль. У разі дитячих рахунків банки застосовують різні обмеження, що підвищують рівень безпеки транзакцій, що дозволяють батькам стежити за діями дитини. Дорослі отримують доступ до залишку на дитячому акаунті, задають щоденні ліміти на зняття коштів із банкоматів та лімітів оплати.

- Зручність. У надзвичайних ситуаціях обліковий запис надає доступ до готівки. Тому це зручний варіант у разі поїздки за кордон. Батьки поповнюють рахунок у будь-який час додатковими сумами, і дитина не турбуватиметься про те, що вона залишиться без грошей.

- Освітні цінності. Ми навчаємо дітей управляти власним міні-бюджетом, з відповідальністю за довірені гроші для задоволення потреб. Маленький власник вивчає різні фінансові інструменти (різницю між регулярним та ощадним рахунком), набуває навичок, корисних у дорослому житті.

В інтернеті безліч посібників про те, як ввести дитину у світ грошей. Нижче поради, які застосовуються на практиці:

- Покажіть світ фінансів раніше (але без перебільшення) – гра в магазині чи відвідування супермаркету.

- Введіть поділ на заощадження та витрати - це основа дитячої фінансової освіти, за гроші, отримані від вас, він може купити цукерки.

- Визначити цілі збереження — щоб дитина бачила сенс накопичувати, могла отримати бажану річ у майбутньому.

Накопичувальний рахунок на ім'я дитини

- Відкривається на ім'я дитини віком від 0 до 18 років.

- Нічого не платити за відкриття та ведення.

- Відсоткову ставку 3-5% щорічно.

- Не потрібен особистий рахунок.

- Син чи дочка після 14 років управляють готівкою в інтернеті та по телефону, вносять та знімають коштів у банкоматах. Це спосіб сплатити щомісячні витрати, кишенькові гроші. Спосіб зберігати готівку, отриману на день народження від бабусі, та внесену на банківський рахунок.

Шукайте мотивацію! Завдяки ранньому початку накопичення ви дасте дитині стимул у дорослому житті. Регулярно працюйте. Перепустка платежу спричинить втрати. Не пропускайте, інвестиції у майбутнє дітей потрібні!

Внесок на ім'я дитини дозволяє батькам сформувати до його 18-річчя певний фінансовий капітал, який далі він зможе використати для побудови планів на майбутнє. Такі пропозиції існували ще за часів СРСР і мали високу популярність. Але після політичних та економічних потрясінь у країні гроші на цих рахунках знецінилися. В даний час Ощадбанк здійснює виплату компенсацій за старими ощадкнижками, у тому числі і відкритими на дітей. Далі розглянемо, які зараз є можливості відкрити внесок на дитину до 18 років, і чи можна отримати кошти за рахунками раніше.

Цільовий вклад - це вкладення грошей у банк з певною метою. Зняти або витрачати їх можна за вказаним призначенням. У повсякденній практиці використовуються рідко та є вигідними лише на довгострокову перспективу. У зв'язку з цим найпопулярнішими є цільові вклади на дітей.

Вони передбачають можливість для батьків періодично поповнювати спеціальний рахунок на невелику суму і, таким чином, з урахуванням нарахування відсотків до 18-річчя накопичити певні кошти. При цьому, зазвичай, не передбачено можливості зняття або використання батьками відкладених коштів.

У плані вигоди таке капіталовкладення викликає сумніви, враховуючи розмір відсоткової ставки у Росії, яка можна порівняти лише з рівнем інфляції, але може гарантувати високої доходності. А ось ризики знецінення дуже високі, враховуючи сумний досвід минулих десятиліть. Тому в даний час такі вклади зазвичай використовуються як гарний подарунка на повноліттята стимулювання підростаючої дитини до розумного ставлення до грошей. Також це спосіб утримати себе від витрати заощаджень, відкладених на майбутнє дитини.

Умови відкриття вкладу на дитину до 18 років у Ощадбанку

В даний час в Ощадбанку діють дві пропозиції щодо вкладів для дитини до 18 років:

- Для підлітків із 14-річного віку.

- Для дитини від народження до 18 років.

14-річний підліток може відкрити рахунок самостійно, а договір рахунку для дитини до 18 років укладається її батьками.

Щоб відкрити рахунок на неповнолітню дитину в Ощадбанку, необхідно прийти у відділення, при собі потрібно мати паспорт, а також Свідоцтво про народження. Працівника банку буде запропоновано укладання договору, після чого на рахунок вноситься необхідна сума. Оскільки він стосується неповнолітнього, по відношенню до всіх операцій діє суворе законодавство. А ось поповнення можна здійснювати по-різному, у тому числі й за допомогою програми для смартфона.

Для підлітків від 14 років

Після досягнення 14-річчя можна вже самому відкривати вклад у Ощадбанку. Необхідно з паспортом підійти до офісу банку, написати заяву та укласти договір. Додатково можна отримати Молодіжну картку, прив'язану до рахунку, яка надасть доступ до інтернет-банку. З нього буде зручно робити внески та перерахування, оплачувати послуги та отримувати кошти.

Характерні особливості дитячого вкладу 14+:

- вносити гроші може як сам підліток, і його родичі;

- відсотки нараховуються щомісяця;

- зняти гроші можна лише в офісі обслуговування;

- знімати можна лише особисті внески, а отримання перекладів з інших осіб необхідно схвалення органів опіки.

Коли дитині виповниться 18 років, вона отримає можливість повністю розпоряджатися своїм рахунком. Мінімальний внесок, який потрібний, щоб відкрити вклад, становить 1000 рублів, Відсотки аналогічні вкладу "Поповнюй" і знаходяться в межах 3,7% -5,12%. Банк відкриває вклад на 3 роки із автоматичною пролонгацією. Закрити його може лише дитина і лише коли досягне свого 18-річчя.

Пропозиції для дітей будь-якого віку

Дітям до 18 років батьки можуть відкрити вклад на їхнє ім'я. Для цього потрібно прийти до офісу банку зі свідоцтвом про народження, своїм паспортом та укласти договір.

Характерні особливості:

- вносити гроші може будь-який громадянин Росії;

- з 14 років дитина матиме можливість знімати дохід за рахунком;

- для зняття основної суми до 18-річчя знадобиться схвалення органів опіки.

З 18 років дитина отримає можливість повністю розпоряджатися своїм рахунком. Поповнювати можна через Ощадбанк Онлайн, мобільний додаток або у відділенні банку. У своєму особистому кабінеті батьки не зможуть ні бачити стан рахунку, не керувати ним, оскільки він відкритий не на їхнє ім'я, а на дитину. Сума, необхідна для відкриття, складає 1000 руб., відсотки капіталізуються і перебувають у межах від 3,7% до 4,6%.

Договір укладається на період до 3-х років з автоматичною пролонгацією, але закрити його можна лише після досягнення власником рахунку повноліття.

Вклад «Соціальний»

Також в Ощадбанку передбачено спеціальний внесок для дітей-сиріт і батьків, які залишилися без піклування. Він може бути відкритий лише в офісі обслуговування Ощадбанку законним представником дитини. Це поповнюваний рахунок, яким можна частково знімати кошти до незнижуваного залишку. Відсоток фіксований і становить 4,06%, відкривається лише у рублях на 3 роки з автоматичним продовженням. Мінімально необхідна при цьому сума становить лише один рубль.

Компенсація цільових вкладів на дітей

До розпаду СРСР цільові вклади на дітей мали велику популярність, оскільки за ними пропонувалася хороша дохідність. У 90-ті роки компенсація на дитячі вклади, що залишилися з тих часів, не нараховувалася, а в 1998 році після деномінації суми, що перебували на рахунках, зовсім знецінилися.

Наразі Ощадбанк здійснює виплату компенсацій за дитячими вкладами. За основу розрахунків береться залишок на 20 червня 1991 року. На відкриті після цієї дати рахунки компенсація не передбачається.

Якщо власник вкладу старше 1945 року народження, йому покладено 3-кратная компенсація, якщо 1946-1991, то 2-кратная. Ці правила стосуються будь-яких вкладів, не лише дитячих. Якщо депозит було закрито, то компенсацію отримує та особа, яка його закрила, а якщо діючий – то власник ощадкнижки.

Якщо вклад був закритий до 1995 року включно, діють такі знижувальні коефіцієнти:

- 0,9 для 1995;

- 0,8 для 1994;

- 0,7 для 1993;

- 0,6 для 1992 року.

Ця компенсація не поширюється на вклади, закриті в період від 20 червня 1991 року до 31 грудня 1991 року. Також вона не діє на ті, що були відкриті після 20 червня 1991 року.

Якщо у вас є такий внесок, можна звернутися до суду за перерахунком відсотків. Тоді банк в односторонньому порядку змінював відсоткову ставку без повідомлення клієнта, що з 1996 року було визнано незаконним. Складність полягає в тому, що на руках клієнти мають лише ощадкнижку, в якій не відображено ні умови договору вкладу, ні ставка по ньому. Проте, якщо залишок суми значний, є сенс спробувати перерахунку.

Щоб отримати компенсацію за дитячим вкладом, необхідно прийти у відділення банку з паспортом та ощадною книжкою та написати заяву. Якщо вклад був закритий і книжки на руках уже немає, потрібно звернутися до того відділення, де він відкривався.

Висновок

Вклади на дитину до 18 років у Ощадбанку є хорошим способом накопичити капітал до повноліття і обмежити себе від витрачання накопичень. Вони не забезпечують високої прибутковості, але зараз гарантують захист від знецінення коштів. Також це добрий спосіб навчити 14-річного підлітка грамотно розпоряджатися своїми фінансами та планувати майбутнє. Дитячі вклади зазвичай є довгостроковим вкладенням,яка недоступна для зняття протягом усього періоду дії. Тому існують певні ризики, пов'язані з економічною та політичною нестабільністю. Нині Ощадбанк пропонує отримати компенсацію за дитячими рахунками, відкритим за часів СРСР, у 2-кратному чи 3-кратному розмірі від залишку на даний момент його розпаду. Це не компенсує знецінення, що відбулося, повністю, але дозволить повернути частину коштів.

Як відкрити внесок на дитину цікавить як чинних, так і потенційних клієнтів банків. Нерідко батьки планують накопичувати капітал для своїх дітей практично одразу після їхнього народження.

Адже таким чином можна полегшити у майбутньому вирішення багатьох фінансових проблем, з якими доведеться зіткнутися абсолютно всім: оплата навчання у ВНЗ, купівля житла, автомобіля та інші значні фінансові витрати.

Чи можна відкрити внесок на дитину та яка процедура буде використана при оформленні, залежить від віку дитини. Законодавство залежно від кількості повних років поділяє дітей на:

- неповнолітніх віком до 14 років. Відповідно до ст. 28 ДК РФ будь-які дії від імені можуть здійснювати лише батьки чи опікуни;

- частково дієздатних неповнолітніх віком від 14 до 18 років. ДК РФ, а більш конкретно ст.26 дає їм право розпоряджатися внеском, але тільки за письмовою згодою опікунів чи батьків.

Ну і з 18 років діти стануть повнолітніми та дієздатними, а це означає, що вони самі можуть приймати рішення, як далі чинити зі своїми грошима. І, звичайно ж, нести повну відповідальність за прийняті рішення.

Як відкрити внесок на дитину

Оформити внесок на дитину не складно. Спочатку потрібно з'ясувати, чи є відповідний продукт у лінійці депозитів фінансової установи. Якщо відповідь ствердна, тоді подальші дії виглядають так:

- Один із батьків або опікунів з пакетом документів та грошима звертається до найближчого відділення банку;

- Від імені дитини вносить гроші на рахунок та підписує договір.

Поки дитині не виповниться 14 років, поповнювати внесок можуть батьки, після досягнення зазначеного віку це право вже ставати доступним і самому власнику вкладу. Плюс він зможе скористатися нарахованими відсотками. Ну а з 18 років дитина стане повноправним власником грошей і може робити з ними все, що завгодно на свій розсуд.

До речі, деякі банки дозволяють оформляти вклади дітям від 14 років самостійно.

Які документи необхідні

Вклади на дитину до 18 років оформляються на підставі наступного пакета документів:

- паспорт опікуна чи батька;

- свідоцтво про народження дитини, якщо вік дитини від 14 років – тоді потрібний паспорт.

Якщо майбутньому вкладнику більше 14 років до переліку документів необхідно також додати:

- письмовий дозвіл батька чи матері або одного із опікунів.

Основні обмеження

Перед тим, як відкрити внесок на неповнолітню дитину батькам чи опікунам, варто врахувати наявність певних обмежень:

- відкрити депозит може лише батько чи опікун;

- дитячі цільові вклади не відкриваються онлайн за допомогою функціоналу веб-сайту банку або дистанційних каналів управління рахунками, а лише при особистому відвідуванні відділення банку;

- а ось поповнювати рахунок можна використовуючи віддалені канали: інтернет або мобільний банкінг, банкомати з функцією прийому готівки тощо;

- зняти гроші з рахунку до досягнення дитиною повноліття можна лише за письмовою згодою органів опіки;

- у 14 років дитині відкривається доступ до таких операцій, як поповнення рахунку, а також зняття нарахованих відсотків;

- у 18 років дитина отримує повний контроль над рахунком;

- якщо є достатні підстави, батьки або опікуни через суд можуть позбавити дитину віком від 14 до 18 років правом розпоряджатися нарахованими відсотками за вкладом.

До речі умови відкриття депозитів в основних валютах та знеособлених металевих рахунків для неповнолітніх ідентичні.

Умови банківських вкладів для дітей

На даний момент багато фінансових установ дають можливість батькам чи опікунам оформити банківські вклади на дітей. Наприклад, кілька пропозицій від банків:

Ощадбанк

Вклад «Поповнюй»дає можливість батькам чи опікунам накопичити гроші до повноліття дитини на таких умовах:

- мінімальний розмір внеску становить 1000 рублів/100 доларів чи євро;

- Дохід клієнта залежить від валюти, суми депозиту та тривалості договору. І становить від мінімальних 3,85% до максимальних 4,5% річних, або від 3,86% до 4,54% (з урахуванням капіталізації процентів) договорів у рублях.

- У валюті ставки значно нижчі. По доларах вони варіюються від 0,05% до 0,95% річних, євро – 0,01%;

- максимальна тривалість договору 3 роки;

- Договором передбачається щомісячна капіталізація відсотків.

Абсолют Банк

Пропонує скористатися вкладом «Дитячий» на наступних умовах:

- відсоткову ставку від 7,0 до 7,5% річних. Залежить від терміну дії договору - найбільше ставка при оформленні вкладу на 367 днів;

- валюта – лише рублі;

- менше ніж 10 тисяч рублів і більш ніж 15 млн. рублів внести на рахунок не вийде;

- тривалість договору – від 91 до 730 днів;

- виплата процентів наприкінці строку дії;

- мінімальна сума поповнення – від 1000 рублів;

- вклад не поповнюється за 45 днів до закінчення терміну дії договору.

Російський торговий банк

У продуктовій лінійці цієї фінансової установи є в наявності внесок «Дитячий Плюс». Умови розміщення грошей на ньому такі:

- валюта – лише рублі;

- мінімальний розмір депозиту – 5000 рублів;

- найменша сума поповнення - від 1000 рублів;

- час дії договору – 370 днів;

- процентна ставка – 7,8% річних;

- отримати відсотки можна лише наприкінці терміну;

- вклад дозволяється поповнювати перші 340 днів дії договору;

- діє автоматична пролонгація депозиту на аналогічний період.

Банк Зеніт

Також має у своєму активі внесок «Дитячий». З його допомогою можна розмістити вільні кошти на таких умовах:

- валюта - рублі/долари/євро;

- мінімальний внесок – від 15 тисяч рублів/500 євро чи доларів;

- термін депозиту - від 181 до 731 дня;

- дохід клієнта залежить від терміну розміщення коштів, суми та коливається в діапазоні від 5,75% до 6,75% річних у національній валюті; у доларах – від 0,5% до 0,75% річних; у євро – все просто 0,01% річних;

- виплату відсотків передбачено лише наприкінці строку;

- діє опція автопролонгації вкладу.

Як видно, всі банки передбачають довгострокову співпрацю, виплату відсотків наприкінці терміну або капіталізацію. Деякі фінансові установи дозволяють відривати рахунки на дітей не тільки прямими родичами, а поповнювати мають права будь-які фіз особи.

Вигідніші гроші розміщувати в нацвалюті, оскільки більша відсоткова ставка. В іноземній валюті ж доходність менша, але й нижча за вплив інфляції.

Наскільки вигідно відкрити вклад на дитину

На сьогоднішній день відкрити внесок на дитину до 14 років і більше не є проблемою. Більшість фінансових установ мають у своїй лінійці такі депозити. Однак, перед тим як розмістити вільні гроші на вкладі клієнту, необхідно врахувати, що в основному такі депозити довгострокові і передбачають виплату відсотків наприкінці терміну або їхню капіталізацію.

Та й самі батьки чи опікуни бажаючи накопичити своїм чадам достатню суму до повноліття, спочатку не планують відкривати дитячі депозити на короткий період, і заморожують свої кошти на тривалий період.

Тому перед тим як укласти з банком договір і внести вільні гроші на рахунок потенційному клієнту, необхідно розрахувати очікувану вигоду від угоди. Адже на прибутковість вкладу прямий вплив має інфляція. І цей вплив негативний. Різкий стрибок інфляції може суттєво знизити купівельну цінність грошей.

Тому, якщо є можливість інвестувати вільні гроші у надійніші активи, то рекомендується так і робити. хороший інструмент накопичення лише у країнах зі стабільною економікою або якщо їх оформляти на досить короткий період.

До того ж суттєвою негативною рисою є складність із достроковим розірванням. Адже щоб забрати гроші раніше строку потрібен письмовий дозвіл органу опіки та піклування.

До речі, потенційному вкладнику потрібно звернути увагу на процентні ставки за іншими депозитними програмами. У більшості банків за стандартними, не дитячими вкладами відсоткові ставки вищі і не потрібно морочитися з додатковими документами та обмеженнями.

Олександр Бабін

У Ощадбанку Росії пропонується безліч різних програм для різних категорій клієнтів. Батьки, що піклуються, можуть оформити внесок на неповнолітню дитину. Завдяки цій послузі можна отримувати щомісячний пасивний дохід. Докладніше про це розказано у статті.

Дитячі цільові вклади

Цільовим вкладом називають вкладення коштів із конкретною метою. Користуватися грошима можна лише за призначенням. Насправді такі депозити відкриваються рідко і вважаються вигідними лише довгі терміни. А ось для дітей такі вклади є найкращими.

З ними батьки можуть періодично поповнювати спеціальний рахунок на невелику суму, тому до 18 років будуть накопичені деякі заощадження. Зазвичай батькам не можна знімати гроші. Таке капіталовкладення обирають в повному обсязі, оскільки з урахуванням ставок у Росії очікується високої доходності. Часто такі депозити оформлюються як подарунок на повноліття. До того ж оформлення вкладу уберігає від витрат заощаджень.

Підготовка до відкриття вкладу

Спочатку необхідно ознайомитись із пропозиціями різних банків. Важливо звертати увагу на умови та ставки банків. Тільки після ретельного аналізу умов вдасться вибрати прийнятний результат.

Існують спеціальні програми для дітей. Вони привабливі високими ставками. Термін вкладень зазвичай дорівнює 5 років. За багатьма програмами діє пролонгація, яка надає можливість продовження строку вкладу та поповнення рахунку.

Яким має бути внесок на дитину?

Бажано вибирати довгостроковий внесок. Тоді вдасться оформити його під високу ставку. Програма повинна включати:

- Капіталізацію відсотків.

- Необмежене поповнення.

- Можливість дострокового зняття.

- Автоматичне продовження.

Вклад на ім'я дитини в Ощадбанку є найвигіднішим, оскільки враховує ці нюанси. За його відкриття є можливість отримання високого прибутку. Оформлений вклад дозволяє накопичити до повноліття дитини пристойну суму, якщо регулярно вносити гроші.

Умови

Щоб на дитину в Ощадбанку потрібно внести 1 тис. рублів, а максимум не обмежений. Внесок вважається поповнюваним. Це означає, що вносити кошти можна протягом усього періоду їхнього зберігання в банку. Число поповнень не має обмежень. Право оформлення цієї послуги мають:

- Батьки.

- Бабуся.

- Дідусь.

- Сама дитина старша 14 років.

У деяких інших банках вклади можна робити й іншим близьким родичам. Поповнення здійснюється у будь-якому відділенні. Для цього із собою потрібно мати паспорт. Гроші протягом терміну зберігання знаходяться під надійним захистом. Зняти кошти можна за 18 років. Якщо гроші потрібні раніше, треба отримати дозвіл від органів опіки.

Мінімум зберігання коштів становить 3 місяці, а максимум – 3 роки. Але є можливість пролонгації. Банком автоматично виконуватиметься функція до звернення клієнта. Вклад «Поповнюй» продовжується, прибуток перераховується щомісяця.

Особливості послуги

Власником вкладу "Поповнюй" вважається дитина. Тільки він має право управління коштами, внесеними з його ім'я. Але контролювати депозит можна лише із 18 років. Часткове право управління капіталом виникає із 14 років. Після отримання паспорта громадянин може поповнювати внесок та знімати відсотки.

Вклади на дітей віком до 18 років відкриваються у відділенні. А поповнювати рахунок можна:

- У банку.

- За допомогою системи "Сбербанк-онлайн".

- Через мобільний додаток.

Для внесення коштів потрібно знати реквізити. Відомості необхідні здійснення перекладу. Чи відкривати внесок на дитину, залежить від її батьків та родичів. Але якщо вони дбають про майбутнє, слід оформити депозит. Надалі можна отримати непоганий дохід.

Ставки

Від розміру ставки залежить дохід цільового внеску дітей. Цей показник не фіксований. Він може змінюватись в залежності від:

- валюти.

- Терміни.

- суми депозиту.

Ставка по рублевому вкладу може бути не більше 3,75-5,12%. Відсоток непостійний. Якщо клієнт періодично вносить кошти з цього приводу, ставка змінюється. Розмір доходу може автоматично збільшуватись до досягнення депозитом наступної сумової градації.

Відкриття

Оформляється депозит лише у відділенні банку. Віддалено ця послуга не надається. Для відкриття вкладу в Ощадбанку треба підготувати документи:

- Паспорт.

- Свідоцтво про народження.

Заявнику треба відвідати офіс, повідомивши про необхідність відкриття рахунку. Співробітниками буде запропоновано оформлення договору. Документ включає умови співпраці із банком. Слід ознайомитись з ним, підписати, а потім внести кошти. Після вважається відкритим. Періодично на нього можна перераховувати кошти, що у майбутньому дозволить отримати більший дохід.

Прибутковість

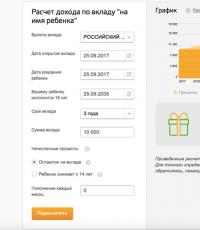

Якщо вклад на дитину в Ощадбанку відкривається вперше, то, ймовірно, невідомо, який прибуток буде від депозиту. Щоб клієнти могли попередньо розрахувати прибуток, можна скористатися онлайн-калькулятором. Для розрахунку прибутку треба:

- Відвідайте офіційну сторінку закладу та виберіть пункт «Вклад на дитину».

- Потім треба вибрати валюту. відкриваються в рублях, доларах та євро.

- Позначити термін, дату народження дитини та час досягнення 18 років.

- Визначити термін, який передаються гроші.

- Запровадити суму.

- Вказати, чи зніматимуться відсотки дитиною з виконанням 14 років.

- Позначити суму щомісячного поповнення.

- Перевірити вказану інформацію та натиснути на кнопку «Розрахувати».

Системою автоматично обчислюється прибутковість вкладу на дитину в Ощадбанку. Видана інформація вважається приблизною. Вся доходність визначається кількістю поповнень рахунку та дій, що виробляються з нарахованими відсотками. Якщо дитиною вони зніматимуться, то кінцевий прибуток зменшується.

Карти

Крім вкладів, у багатьох банках для дітей оформлюються картки. Вони можуть бути використані для розрахунків за покупки. За деякими програмами нараховуються деякі бонуси.

Слід враховувати, що за обслуговування картки може стягуватися плата. Також діють додаткові послуги. Вклади відкривають і банківські картки.

Компенсації

Через інфляцію та деномінацію вклади, оформлені до 1990 років, знецінилися. Для відновлення прав громадян Уряд випустив Постанову №1092 від 25.12.2009 року. За цим документом визначено правила надання компенсацій.

У 2017 році отримати їх можуть усі громадяни РФ, які мали відкриті депозити на 20 червня 1991 року. Компенсації видаються за таких умов:

- Якщо вклад був відкритий на особу, яка народилася по 1945 включно, покладена сума збільшується в 3 рази.

- Якщо власник рахунку народився 1946-1991 роки, то розмір компенсації підвищується вдвічі.

Якщо компенсації було отримано раніше, то виплата зменшується з їхньої суму. Період зберігання коштів також впливає розмір компенсацій. Якщо вклад було закрито з 20.06 до 31.12.1991 року, то компенсація не надається.

Пропозиції інших банків

Крім Ощадбанку, вклади для дітей пропонуються і в інших установах:

- "Гарант-Інвест". При відкритті вкладу у рублях буде ставка 10,5%, а в доларах – 2,25%. Кошти зараховуються на 365 днів, а мінімум становить 100 тис. рублів. На депозит можна вносити кошти. Відсотки виплачуються із капіталізацією.

- ВТБ. Депозит відкривається у рублях, перший платіж становить 1 млн. рублів. Термін вкладу дорівнює 730 днів. Можна поповнювати його, відсотки виплачуються щомісяця. Діє автоматична пролонгація.

- "Російський торговельний банк". Вклади можуть відкривати будь-які особи, при цьому не потрібно підтверджувати спорідненість із дитиною. Останній може розпоряджатися коштами із 18 років. Відкривається депозит на 370 днів. Відсотки нараховуються наприкінці терміну до основної суми.

- "Центр-Інвест". Вклад "Расти великий" відкривається під 8,4%. Максимум може діяти 1 рік, а сума дорівнює 50 тис. рублів.

- "Зеніт". Депозит відкривається на особу, якій немає 18 років. До них відносять братів, сестер, племінників та ін. Внесок оформлюють у рублях, доларах, євро. Мінімум дорівнює 15 тис. рублів, 500 доларів або 500 євро. Тривалість депозиту – 730 днів. Його можна регулярно поповнювати, діє автоматична пролонгація.

- "Уралсіб". Усі бажаючі можуть відкрити вклад «Гідний дім дітям» у Россільгоспбанку, а також брати участь у програмі банку "Уралсіб" за допомогою дітям без батьків.

Таким чином, багато банків пропонують оформити вклади на дітей. Умови щодо програм відрізняються. Достатньо ознайомитися з правилами відкриття депозиту, щоб обрати найвигіднішу пропозицію.

Серед клієнтів Ощадбанку досить потрібні вклади на дітей. Батьки здатні нагромадити грошову суму, яку згодом можна витратити на освіту дитини або придбання для неї нерухомості.

Керівництво банку зробило все можливе, щоб дитячі вклади в Ощадбанку були максимально зручними для потенційних клієнтів.

Внесок на дитину до 18 років

- Щоб відкрити рахунок, достатньо відвідати будь-яке відділення банку, пред'явити паспорт та свідоцтво про народження. Договір укладається за кілька хвилин.

- Поповнення рахунку можливе декількома способами: безпосередньо у відділенні, через Особистий кабінет на сайті банку та за допомогою офіційного мобільного додатка.

- По досягненню чотирнадцятирічного повернення дитина може користуватися лише нарахованими відсотками. Повноцінне управління особистим рахунком надається після вісімнадцяти років.

Карта Ощадбанку з 14 років

Якщо дитина хоче самостійно накопичити кошти, їй треба відвідати відділення та відкрити вклад під назвою «Поповнюй» – спеціальний дитячий баланс із такими особливостями:- невеликий розмір початкового внеску – 1000 рублів;

- збільшувати вклад можна у будь-який зручний час, причому робити це може як дитина, так і її батьки, родичі;

- щомісяця сума вкладу збільшується, відповідно до ставки договору.

Ощадбанк має спеціальну пропозицію - Молодіжна Карта 14+. За допомогою неї можна купувати товари в магазинах та отримувати невеликі бонуси.

Карта Ощадбанку з 7 років

Якщо стоїть мета – навчити дитину розпоряджатися грошима, то допоможе карта Ощадбанку з 7 років. Відкрити такий рахунок може кожен з батьків, який користується послугами Ощадбанку. Дитина зможе самостійно розплачуватись, не використовуючи готівку. Фахівці продумали цю пропозицію дуже докладно:- придбання товарів в Інтернеті завжди підтверджується СМС;

- батьки мають доступ до історії операцій і здатні контролювати рахунок;

- можна встановити місячний ліміт на витрати.

Дитячі вклади в Ощадбанку можна відкрити і для дітей-сиріт, для цього існує Соціальний вклад. Початковий внесок лише 1 рубль. Щокварталу нараховуються відсотки, а термін дії вкладу становить три роки. Дію вкладу можна продовжити, звернувшись до банківського відділення.

Цільовий внесок на дітей у Ощадбанку

Якщо потрібно накопичити кошти до повноліття, рекомендується відкрити цільовий внесок. Цей рахунок призначений для зберігання великих сум на придбання нерухомості, оплату освіти та ін.Щоб відкрити цільовий вклад, навіть не потрібно йти у відділення, потрібно лише:

- зайти до Особистого кабінету на офіційному сайті;

- вказати мету для накопичення грошей, заплановану суму, передбачувану дату зняття;

- у будь-який час можна списати довільну суму зі своєї картки на цільовий вклад, а Ощадбанк нараховуватиме певні відсотки.

Щодо зняття та внесення грошей, воно проводиться без додаткових комісій та штрафів.

Як відкрити внесок на дитину?

Дитячі вклади в Ощадбанку відкриваються за зверненням до офісу банку. Співробітники докладно розкажуть, як правильно створити дитячий рахунок та керувати ним. При собі потрібно мати паспорт та дитяче свідоцтво про народження.

Так як дитячі вклади в Ощадбанку оформляються на неповнолітніх осіб, нецільові рахунки мають певні обмеження:

- відкрити вклад здатний лише батько чи опікун, зазначений у офіційних документах;

- вклад неможливо відкрити віддалено, для цього потрібно відвідати відділення;

- щоб зняти гроші з дитячого рахунку повністю, потрібно отримати дозвіл опіки.