Розмір позики між фізичними особами. Безпроцентні позики між фізичними особами

Будь-яка фізична особа має право надати іншій позику. Предметом позики можуть виступати як кошти, так і речі. Такі відносини прийнято скріплювати договором, який дозволяє чітко визначити обов'язки сторін і уникнути спірних моментів.

договору позики

Договір позики на суму понад 1000 руб. оформляється в письмовій формі.

Договір вважається таким що набуло чинності тільки з моменту фактичної передачі грошей позичальникові.

Факт передачі грошей може бути зафіксований як у самому договорі, так і за допомогою окремого документа (наприклад, розписки).

Розписка складається в простій письмовій формі. Рекомендується вимагати її складання від позичальника в рукописної вигляді, тому що в цьому випадку буде простіше провести почеркознавчу експертизу (одного підпису може бути недостатньо) і довести, що її написав конкретний громадянин. Якщо розписка все ж складається в друкованому вигляді, то рекомендується порівняти підпис позичальника з зразком в паспорті.

Примітка: Для підтвердження договору позики та його умов достатньо мати на руках тільки розписка позичальника (п. 2 ст. 808 ЦК України).

Умови договору

У договорі має бути чітко вказана сума позики, в іншому випадку такий договір буде визнаний недійсним.

Позики повинен видаватися в рублях, тому що згідно ч. 1 ст. 9 Федерального закону від 10.12.2003 N 173-ФЗ "Про валютне регулювання та валютний контроль" розрахунки між громадянами Росії в іноземній валюті є незаконним (крім ряду винятків, перерахованих в законі).

За розрахунки в іноземній валюті сторони договору можуть бути притягнуті до адміністративної відповідальності за ч. 1 ст. 15.25 КоАП РФ передбачає накладення штрафу в розмірі від 75 до 100% від суми незаконної валютної операції.

Примітка: Сума позики може бути вказана в договорі в іноземній валюті. Однак позику повинен бути переданий і повернений в рублях у сумі, еквівалентній визначеної у договорі сумі позики в іноземній валюті. Що повинно бути зафіксовано в договорі. Так само в договорі може бути зафіксовано курс валют.

Позику між фізичними особами може бути, як процентним, так і безвідсотковим.

При безвідсоткову позику необхідно на це прямо вказати в договорі (наприклад, "Позика є безвідсотковим"). В іншому випадку таке позика буде вважатися процентним, а відсотки будуть розраховуватися виходячи із ставки рефінансування Банку Росії на день сплати позичальником суми боргу або його частини

Всі позики на суму менше 5000 рублів вважаються безпроцентними, крім тих випадків, коли в договорі позики передбачено нарахування відсотків.

При процентному позику, порядок нарахування та сплати відсотків боку встановлюють самостійно.

Примітка: Не варто забувати про те, що прибуток від відсотків, отриманих за позикою обкладається ПДФО (тобто 13% від суми відсотків).

Договір позики може бути укладений як на визначений термін, так і до моменту запитання позикодавцем. В останньому випадку позичальник зобов'язаний повернути суму позики протягом 30 днів з дати подання вимоги про повернення позики.

Дострокове повернення боргу, для процентних договорів позики, укладених на певний термін, можливий тільки за умови повідомленні позикодавця не менше ніж за 30 днів до дати дострокового повернення суми позики (якщо інші умови не передбачені в договорі).

Безпроцентні позики можуть бути повернуті достроково в будь-який момент, без попереднього повідомлення позикодавця.

Факт повернення позики необхідно зафіксувати письмово. У тих випадках, коли борг перераховується на банківський рахунок позикодавця в призначенні платежу необхідно вказати тип платежу ( «повернення позики») і номер договору позики.

Відповідальність за порушення умов договору

За несвоєчасне повернення позики позичальникові нараховується відсотки, в розмірі ключової ставки Банку Росії (якщо інше не передбачено в договорі).

У кожного можуть виникнути фінансові труднощі. І не завжди є можливість звернутися в банк за кредитом. Набагато простіше (або на більш вигідних умовах) звернутися за допомогою до приватної особи, яка має можливість позичити гроші. Головне при укладанні угоди оформити всі юридично правильно, щоб уникнути проблем в майбутньому.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтеся до консультанта:

ЗАЯВКИ ТА ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО і БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Як правильно скласти

Коли людина звертається за позикою в кредитні організації, банк обов'язково перестраховується.

У чому виражається страховка банку:

- перевіряється місце працевлаштування позичальника;

- перевіряється його кредитна історія;

- визначається заставне майно;

- встановлюється більш високий відсоток для «ризикових» позичальників;

- беруться поручителі і т.д.

Фізична особа, виступаючи в якості кредитора, має більш обмежені можливості для забезпечення безпеки фінансової угоди. Звичайно, з рук на руки просто так ніхто гроші не віддає. Позику фізичній особі від фізичної особи обов'язково оформляється документально.

Складається договір, в якому в обов'язковому порядку прописуються всі умови отримання і повернення грошових коштів. Якщо позичальник гроші не поверне вчасно або в повному обсязі, даний документ стане підставою для звернення займодателя в судові органи за захистом своїх прав.

Але для того, щоб цей договір мав юридичну силу, необхідно дотримати певні умови:

- порядок оформлення подібних угод регламентується цивільним законодавством, а якщо бути точніше Цивільним Кодексом - форма договору і зміст кожного пункту повинні відповідати встановленим правилам і нормам;

- для того, щоб угода набула «юридичну вагомість» необхідно завірити договір у нотаріуса.

Для дотримання всіх формальностей найкраще звернутися до юридично грамотній людині. В процесі укладання угоди може бути присутнім нотаріус. У тому числі і оформлення документів може взяти на себе цей фахівець.

Варто враховувати, що при зверненні до нотаріальної контори доведеться витратитися фінансово. Про те, хто буде оплачувати послуги нотаріуса, сторони домовляються самостійно, але навряд чи Займодатель буде витрачати гроші на нотаріуса або юриста, все-таки отримати гроші це мета позичальника.

Особливості

Є ще одна особливість. Те, що позичити гроші може будь-яка людина, у якого вони є, це зрозуміло.Головне, щоб ці кошти були отримані законним шляхом і у позичальника не виникало проблем з податковою.

Тобто, за передані в борг гроші повинен бути сплачений прибутковий податок. Зазвичай визначенням податкової бази та перерахуванням ПДФО за місцем призначення займається або роботодавець, або громадянин РФ самостійно (наприклад, індивідуальні підприємці).

Факт передачі грошей необхідно підтвердити додатковими документами - це банківська виписка або розписка про отримання грошей.

Договір про позику може бути складений усно. Але тільки на зовсім маленьку суму - 1000 рублів. Хоча люди займають одне одному набагато більші суми без оформлення будь-яких документів. Все-таки договір використовується при позиках під відсотки великих сум (або без відсотків).

Відео: Безвідсотковий обкладається ПДФО

Термін дії договору позика фізичній особі від фізичної особи

Кожен договір має певний термін дії. Якщо говорити про договори позики, то його дія припиняється в момент повернення боргу. Або в момент розірвання договору сторонами.

Але таке за згодою боржника і кредитора трапляється дуже рідко. Те, що боржник згоден буде це зрозуміло. А ось кредитор навряд чи погодитися позбутися єдиного інструменту для захисту своїх прав. Дата повернення грошових коштів може бути визначена, а може бути «до запитання».

Найчастіше встановлюють фіксований термін повернення грошей. У договорі прописується, коли він був оформлений і прописується, коли борг повинен бути повернутий. Може бути обговорений термін часткового погашення боргу (як в стандартному угоді з банком). Тоді додатково складається графік виплат на користь кредитора.

Позовна давність

Даний термін передбачений для захисту своїх прав кредитодавцем.Не варто плутати ці два терміни - термін закінчення договору і позовну давність. Для чого передбачений цей термін? Він не прописується в угоді про позику між фізичними особами.

Позовну давність встановлює Цивільний Кодекс Російської Федерації. З загальних підставах (під які потрапляє і договір позики) цей час протягом трьох років. Саме за ці тридцять шість місяців кредитор має право написати позовну заяву в суд з вимогою стягнути суму позичених коштів в разі не виконання позичальником своїх зобов'язань.

Плюс до основного боргу можна стягнути і відсотки неустойки, якщо даний пункт був зазначений в договорі позики.Основний момент, який цікавить кредитодавців, з якого дня ці місяці починають відраховуватися. У кредитора є час подати заяву в суд з того дня, коли боржник повинен був заплатити останній платіж (або повернути весь борг).

Саме з цього дня, по закінченні трьох років в задоволенні позову буде відмовлено в суді, тому що минув строк позовної давності.

відсотки

Особливих вимог до вказівки процентної ставки за договором позики між приватними особами в законодавстві нашої країни немає. Найчастіше просто вказують суму позики і суму повернення.

Якщо гроші дають в борг безвідсотковий, то про це обов'язково повинна бути обмовка в угоді. Тому що, якщо з приводу переплати договору не було за законом, кредитодавець може вимагати від позичальника переплату за видані в борг грошові кошти постачання рефінансування Центрального Банку країни.

Але все таки, деякі особливості за призначенням процентних ставок за договором позики між фізичними особами все ж існують:

- на сьогоднішній день не можна дати суму в борг (при офіційному оформленні) якщо в сукупності вона перевищить п'ятдесят МРОТ (МРОТ - це мінімальна зарплата, встановлена в регіоні проживання позичальника і кредитора);

- якщо «кредит» безвідсотковий - застереження про це обов'язково вказується в угоді про видачу позики;

- за умови повернення позики частинами необхідно вказати дату оплати кожного платежу.

Труднощі з відсотками виникають і при простроченні повернення боргу. Справа в тому, що коли кредитор подає в суд на несумлінного боржника, в позовних вимогах він повинен вказати фіксовану суму стягнення.

Але судовий процес може тривати не один місяць, а за цей час відсотки теж накопичуються.

У цьому випадку існує два варіанти дій:

- коли судовий процес досягає стадії «судові дебати» необхідно подати клопотання про зміну ціни позову. Тобто про збільшення суми стягнення за позовними вимогами;

- або після завершення судового процесу і передачі виконавчого листа судовим приставам подати ще одну позовну заяву з вимогою стягнути суму відсотків, що накопичилася за час першого розгляду.

Боржнику необхідно враховувати, що відсотки будуть збиратися навіть якщо «термін дії договору закінчився». Виходить, що після настання дати виплати, відсотки не те, що перестають збиратися, до них ще додатково може додатися сума штрафу або неустойки.

За фактом, виходить, що термін дії угод про позики не існує.Він закінчується в єдиному випадку - погашення боргових зобов'язань. А ось час у кредитора на подачу позову до суду обмежується трьома роками.

перерахування

Передати позикові гроші одна фізична особа іншому може двома способами:

- передача коштів з рук в руки;

- перерахування грошових коштів безготівковим шляхом.

У першому випадку найкраще взяти розписку про те, що гроші дійсно отримані позичальником. При цьому дії бажана присутність свідків. Дані свідків також вказуються в розписці і ставляться їхні підписи. У другому випадку підтвердженням проведеної передачі грошей від кредитодавця до позичальника стане банківська виписка.

Як скласти договір позики між фізичними особами

Для того щоб правовідносини, що виникли між двома фізичними особами з питання позики стали офіційними, попередньо необхідно скласти договір позики.

У ньому буде вказана наступна інформація:

- особисті дані сторін;

- сума боргу;

- сума відсотків;

- сума неустойки за умови неповернення грошей кредитодателю;

- порядок і дата повернення;

- контактні дані сторін;

- відповідальність;

- підписи;

- перелік додатків.

оподаткування

Держава вважає, що кожен рубль, який був отриманий в якості прибутку повинен підлягати оподаткуванню. Відповідно, якщо позикові гроші були передані позичальнику під відсотки, то і податки платити доведеться.

Коли людина працює офіційно, ця проблема вирішується простіше - роботодавець самостійно виробляє всі відрахування. У випадку з приватними позиками ситуація трохи інша - кредитор повинен самостійно сплатити податок.

При оформленні грошей в борг між фізичними особами укладається кредитна угода з сумою позики, відсотками, періодом повернення. Без договору угода буде вважатися недійсною і є ймовірність, що друга сторона не віддасть всі гроші вчасно.

В такому випадку доведеться повертати борг через суд, а для суду головним параметром аналізу справи є присутність угоди між позичальником і кредитором.

Що це таке

Щоб краще розуміти особливості оформлення безпроцентної позики, спочатку слід зрозуміти, що це за поняття. Позика - одна з декількох форм кредиту, який оформляється за допомогою підписання угоди між кредитором і позичальником. За цією операцією позичальник отримує від кредитора кошти, які потім має повернути з відсотками або без.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтеся до консультанта:

ЗАЯВКИ ТА ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО і БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Найчастіше позики оформляють різні кредитні організації або банки. Це робиться в комерційних цілях. Але право оформлення позик мають і юр. особи інших організаційно-правових форм і держава.

Позики бувають короткостроковими (до 1 року), середньостроковими (від року до 5 років), довгостроковими (від п'яти років) і безстроковими. Згідно із законом, безстроковий кредит повинен бути повернутий протягом місяця з періоду пред'явлення запиту про повернення або в інший час, вказане в угоді.

Особливості

У пункті 3 статті 809 Цивільного Кодексу йдеться про те, що позика може бути безпроцентним, якщо угодою не передбачається виплата відсотків.

Але для цього слід дотримуватися кількох умов:

- Угода підписується між фіз. особами на суму менше 50 МРОТ.

- Угода не пов'язано з підприємництвом хоча б одного боку.

- У позику даються речі, які мають спільні родові ознаки, а не грошові кошти. Дані речі стають власністю позичальника і можуть використовуватися ним у господарській діяльності.

Безвідсоткову позику між фізичними особами: тонкощі складання договору

Оскільки Цивільний Кодекс дозволяє включати в договір пункти за бажанням сторін, фіз. особи можуть включити в угоду будь-які умови.

Але щоб уникнути проблем в майбутньому, їм необхідно не випускати з уваги кілька значних пунктів:

- Повний написання ініціалів сторін, із зазначенням їх паспортних даних та місця прописки.

- Дата і місце угоди.

- Розмір кредиту.

- Написання про безпроцентний характер угоди.

- Період повернення.

Неодмінно прописом та цифрами прописується сума кредиту, період повернення кредитору.У ситуації, якщо повернення передбачає роз'єднання суми на частини, то може бути написаний план повернення кредиту із зазначенням певних сум і дат.

Важливим є пункт про відповідальність. Кредитору потрібно переконатися в присутності умови, яке визначить відповідальність, яку буде нести боржник при неповерненні грошей або порушення термінів повернення.

Це можуть бути відсотки від позики, розмір яких сторони визначають самі в угоді. Фіз. особи повинні завірити договір своїми підписами.

Оформити безвідсоткову позику між фізичними особами можна і простим написанням боржником розписки, в якій він пише про те, що приймає від позикодавця певну суму грошей на безоплатній основі і зобов'язується її повернути в певний період.

Ситуацій, коли позичальники не повертають кошти, зараз досить багато. Ризик в таких випадках лежить на позикодавця, який добровільно вирішив позичити гроші, а сам залишився ні з чим. Щоб уникнути таких наслідків необхідно оформляти угоду хоча б розпискою, щоб можна було потім вирішити справу в суді.

Якщо ви вирішили оформити угоду, то можете сказати його.

Відео: Чи можна при цьому договорі передати гроші позичальникові по розписці

форма укладення

Оформлення договору може проводитися усно або письмово.Усне обговорення умов співпраці допускається при оформленні в борг незначної суми грошей, величина якої не більше 1 тис. Руб. Неодмінна умова при цьому - присутність довіри до боржника.

Якщо імовірному позичальникові потрібні гроші великих розмірів, а сторони не досить знайомі, радиться скріпити стосунки на папері, оформивши угоду або розписку. Угода числиться укладеною правильно і має юридичну силу лише при оформленні двох паперів.

Законодавство не вимагає нотаріального посвідчення документації. Досить підписи сторін угоди і очевидців, в присутності яких був відданий займ однією стороною іншій.

Предмет договору

Угода позички передбачає фінансові відносини між учасниками угоди, в яких беруть участь кредитор і позичальник, який приймає в позику гроші або майно. Предмет договору слід повернути в обумовлені терміни відповідно до умов угоди.

Він може надаватися у формі грошей, речей або рухомого і нерухомого майна. Спосіб оформлення кредиту залежить від його типу. Гроші можна передавати готівкою або переведенням на картку. Майно віддається в руки позичальникові.

Всі угоди слід проводити після укладання угоди і написання розписки, яка свідчить про минуле факт передачі позички.

Права і обов'язки

Незважаючи на безвідсотковий характер позики в угоді мають бути пункти, в яких обговорюються права і зобов'язання сторін.

В основі відносин між учасниками фінансового дії, яке пов'язане з передачею в безоплатне володіння засобами або актівовамі, лежать права і обов'язки позичальника:

- Повернути позику вчасно.

- Можливість завчасно виплатити борг.

- Розділити головний борг на кілька частин із завданням зменшення матеріального навантаження.

- Узгодити з позикодавцем порядок виплат.

- Забезпечити позику заставою або поручителем.

- Вчасно повідомляти про зміну особистих даних, які стосуються зміни реєстрації та адреси проживання.

Особливість позики біс відсотків складається в можливості позичальника віддавати гроші або кредитну майно відповідно до графіка за домовленістю сторін. Варіант виплати зазвичай обговорюється в документах.

Невчасне сповіщення позикодавця про зміну місця проживання і прописки, є основою для справляння боргу. Причиною відкриття судового провадження в даному випадку є ухилення від виконання зобов'язань.

Присутність забезпечення позики за рахунок оформленого застави, є гарантією для кредитора, і виключає ризики втрати, пов'язані з неповерненням грошей. Така ж ситуація і з поручительством.

Запити позикодавця до присутності забезпечення позики може зробити складніше процедуру отримання фінансових коштів боржником. Однак кредитора ця деталь не цікавить, адже він не отримує доходу від процедури.

порушення умов

В угоді безссплатного позики за бажанням позичальника можна вписати в пункт, в якому відображаються умови співпраці між учасниками угоди в ситуації, якщо зобов'язаний учасник порушує графік виплати боргу. Кредитор може нарахувати пеню і штрафи позичальнику.

Якщо боржник не виконує обов'язки, то позикодавець може звернутися до суду для примусового стягнення. Необхідно зауважити, що суд буде аналізувати позов лише після старань вирішити проблему в досудовому порядку.

Термін позовної давності по фінансовим дій дорівнює три роки, які обчислюються з наступного дня після оформлення позики. По закінченню цього часу борг стягнути не можна. Якщо протягом періоду позовної давності зобов'язана особа визнає факт заборгованості, то відлік часу починається знову.

особливості угоди

Угода безпроцентної позики між фіз. особами має особливості, на які потрібно дивитися при укладанні угоди:

- Максимальна сума не повинна перевищувати 5000 рублів.

- Угода повинна оформлятися між особами, які мають статус фіз. осіб.

- Позику не повинен використовуватися в цілях підприємництва.

- Можна достроково повернути гроші, навіть якщо ця дія не записано в угоді.

Законодавство обмежує позикову суму 5000 руб. При перевищенні цієї суми угода має оформлятися з урахуванням відсотків, які будуть нараховуватися на переданий предмет договору. Якщо предметом позики є активи, то враховується їх оцінна вартість.

У ситуації, якщо позичальник є ІП, але кошти оформляє на свої потреби, обгрунтувати відсутність матеріальної вигідні йому буде важко. Дані відносини можуть мати податкові наслідки.

оподаткування операції

Якщо у людини виникла термінова необхідність в грошах, необов'язково відразу йти в банк або кредитну організацію. В такий момент можуть виручити знайомі або родичі. Якщо мова йде про маленьку сумі позики, то зазвичай крім усних домовленостей не потрібно нічого. А для того, щоб отримати серйозну суму, доречно скласти розписку або договір позики.

Боргова розписка - документ, який гарантує захист прав громадян у відносинах, де одна сторона передає грошові кошти у тимчасове користування, а інша їх приймає.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтеся до консультанта:

ЗАЯВКИ ТА ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО і БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Згідно з Цивільним кодексом, розписка оформляється офіційно, якщо займана сума перевищує 10 тисяч рублів. Якщо сума менше, то досить укласти усну домовленість про терміни і порядок повернення грошових коштів. Хоча скласти розписку в письмовому вигляді можна незалежно від розміру позики, але в останньому випадку вона не матиме юридичної сили.

У документі вказуються особисті дані позичальника і кредитора, розмір позики і відсотки за користування грошима. Особливо потрібно бути уважним, якщо гроші беруться в іноземній валюті, оскільки коливання курсу можуть призвести до фінансових втрат однієї зі сторін. Тому в розписці не зайвим буде вказати курс валюти на день складання договору.

Що і коли краще використовувати

Факт передачі грошей в борг можна супроводити як розпискою, так і. На перший погляд немає істотної різниці між цими документами: в них вказана сума угоди, термін погашення боргу і розмір процентної ставки. Причому і ризики є в обох випадках.

Однак є суттєва різниця: договір позики підлягає засвідченню у нотаріуса тільки в тому випадку, якщо займається велика сума, а в якості застави виступає нерухомість.

Розписка ж завіряється у нотаріуса тоді, коли мова йде про суму, що перевищує десять неоподатковуваних мінімальних зарплат. Цей документ можна використовувати в суді як додатковий доказ у справі про невиплату боргу.

На що варто звернути увагу

Якщо при складанні розписки були допущені серйозні помилки, то її не можна буде використовувати в суді як доказ своєї правоти і повернення грошових коштів.

На що потрібно звернути особливу увагу при складанні документа:

- Вказівка достовірної та повної інформації про сторони (не тільки ПІБ, але і паспортні дані). У разі виникнення спірної ситуації це допоможе довести, що саме ці люди брали участь в укладенні угоди.

- Підтвердження факту передачі грошових коштів із зазначенням точної суми позики. Причому важливо зазначити, що гроші передаються саме в борг, а не в дар.

- Опис умов угоди і чітких термінів повернення боргу. Якщо в договорі не вказані терміни, то позичальник зобов'язується повернути борг протягом 30 днів після вимоги кредитора.

- Якщо предметом договору стає цільової позику, це обов'язково потрібно вказати в розписці. Якщо позичальник буде витрачати гроші не за призначенням, кредитор має право вимагати повернення боргу раніше терміну на підставі розписки.

- Писати розписку краще від руки, оскільки надрукований на комп'ютері документ складно ідентифікувати по почерку, дивлячись на одну тільки підпис.

- У документі не повинно бути закреслень чи виправлень, особливо в області, де вказана сума або термін погашення заборгованості.

важливі нормативи

Головний законодавчий акт, який регулює основні аспекти створення договорів позики - ФЗ№353 «Про споживче позику». Цей закон охоплює тільки споживчі позики. У 5 статті закону прописані умови видачі кредиту, а також порядок складання подібного документа. Стаття 14 містить інформацію про відповідальність за порушення угод.

Права і обов'язки сторін чітко прописані в ЦК Російської Федерації. Стаття 808 говорить про те, що розписку можна використовувати як додаток до кредитного договору. А в 408 статті сказано про те, що будь-яка зі сторін може вимагати у опонента розписку про виникнення або закінчення зобов'язань.

В окремих випадках можливе договір позики замінити розпискою. Цей варіант передбачений постановою Верховного Суду РФ № 53-ад06-2.

Як правильно оформити

При укладанні договору між фізичними особами важливо дотримуватися основних правил, які гарантують справжність документа в разі судового розгляду:

- розписка пишеться тільки від руки;

- в тілі документа зазначаються повна інформація про учасників угоди, в тому числі і паспортні дані;

- розписку пише саме позичальник;

- біля розписів обов'язково необхідні розшифровки (ПІБ повністю);

- сума операції прописується цифрами і прописом, із зазначенням валюти;

- потрібно вказати точні терміни повернення боргу;

- для укладення договору, в якому фігурує велика сума, краще залучати свідків (у договорі вказати також їх особисті та паспортні дані);

- якщо угода передбачає нарахування відсотків за користування кредитом, це потрібно відобразити в документі, вказавши розмір нарахувань.

Головне - чітко домовитися про умови видачі позики і відобразити це в складається документі. Важливо уважно перевіряти розписку, щоб не допустити помилок, а в разі їх виникнення потрібно заново складати документ.

Наочні зразки змісту

Розписка пишеться в довільній формі, проте суть завжди приблизно однакова.

приклад:

Я, Колонтаєво Алена Геннадіївна, 31.08.1977 р.н.., Паспорт 34 16 432156, яка проживає за адресою, місто Москва, пр. Вернадського, д. 43, кв. 29. Беру в борг 15000 (п'ятнадцять тисяч) рублів у Малікова Ігоря Михайловича, 15.08.1970 р.н., паспорт 56 12 765890, який мешкає за адресою: місто Москва, вул. Автозаводська, д. 8, кв. 12.

Зобов'язуюся повернути борг до 25.06.2017г.

Підпис (Колонтаєво Алена Геннадіївна) / дата.

Тонкощі формату розписки позики між фізичними особами

Незважаючи на гадану простоту і прозорість угоди, оформлення розписки між фізичними особами може таїти в собі деякі нюанси.

наприклад:

- Договір позики вважається дійсним з моменту передачі грошових коштів. Тобто, якщо під час підписання договору була умова, що кредитор видасть гроші протягом тижня, позичальник не має права вимагати цю суму раніше.

- Предметом договору можуть виступати не тільки грошові кошти, а й інші речі, які характеризуються родовими ознаками, тобто борг можна повернути аналогічними речами. Наприклад, пиломатеріали, будматеріали, продовольчі товари.

- За договором позики можна передавати гроші в іноземних валютах, проте в цьому випадку потрібно враховувати діючий курс.

- Якщо позичальник прострочив дату повернення грошей, кредитор має право звернутися до судових органів для стягнення неустойки. Однак, якщо в тілі договору не були позначені відсотки за користування грошовими коштами, то довести цей факт буде набагато складніше.

спірні нюанси

Чи є гарантія

Розписка не дає повної гарантії повернення грошей кредитору. Ніхто не застрахований від непередбачених ситуацій, в тому числі і позичальник. Тому форс-мажорні ситуації краще обговорити ще на етапі укладання угоди.

Щоб убезпечити себе від невиконання умов договору, важливо, щоб документація була оформлена правильно, в ньому містилася вся необхідна інформація. Для позичальника буде правильним брати з кредитора розписку про отримання грошей в рахунок оплати боргу.

Якщо позичальник не повертає вчасно борг, кредитор може звернутися до суду. А суд в свою чергу може прийняти рішення про примусове стягнення боргу з боржника. Ситуація ускладнюється, якщо у позичальника немає майна, яке можна вилучити для погашення боргу або офіційної роботи.

Додатковим заходом по відношенню до боржника може стати заборона перетину кордону або арешт розрахункового рахунку.

можливі ризики

Кращий спосіб убезпечити себе від грошових втрат - не давати нікому в борг. В іншому випадку завжди є ризик, що боржник не виконає своїх обіцянок.

Офіційні документи у вигляді розписки або договору позики допоможуть кредитору виграти справу в суді. Після набрання рішенням про примусове стягнення коштів, кредитору видається копія цього документа, з якої він звертається в службу судових приставів.

А за фактом повернути свої гроші не завжди вдається, наприклад, якщо у позичальника немає реальної можливості виплатити борг через відсутність роботи або цінного майна. У цьому випадку навіть суд не може ніяк вплинути на результат справи.

Засвідчення і свідки

У деяких випадках до укладення договору позики залучаються свідки. Зазвичай їх участь необхідно при передачі великих грошових сум.

Однак в разі безнадійності повернення боргу за договором позики, показання свідків не допоможуть. Вони можуть тільки підтвердити неправомірність дій однієї зі сторін під час укладання угоди.

У разі звернення до суду свідки можуть підтвердити факти і обставини, що виникли в процесі підписання договору. Наприклад: місце, в якому була написана розписка, особи, що брали участь в угоді, добровільно чи сторони дійшли згоди.

Законом не передбачено обов'язкового завірення нотаріусом договорів позики, це відбувається тільки за наміром сторін. Однак за законом запевнити одну розписку не вдасться, тому завіряється договір позики з додатком у вигляді розписки.

Плюси і мінуси

При укладанні кредитного договору, розписка несе в собі як плюси, так і мінуси:

| плюси |

|

| мінуси |

|

Розписка - це інструмент цивільно-правових відносин, що дозволяє швидко отримати необхідну грошову суму в користування. При цьому вона є документом, що підтверджує факт укладання угоди, і може стати важливим доказом у суді.

Договір безпроцентної позики між фізичними особами складається на основі положень Цивільного Кодексу РФ. Його предметом можуть бути гроші або будь-які цінні речі, при цьому грошові кошти вказуються в рублях або в іноземній валюті. При передачі іноземної валюти в договорі обов'язково прописується курс, за яким буде робитися їх повернення. Зазвичай в розрахунок береться офіційний курс Центрального банку РФ. Сьогодні ми розповімо про правила складання безвідсоткового договору позики, заходи відповідальності за відмову у своєчасному поверненні грошей та майно, яке не можна забрати в рахунок боргу.

На підставі статті 808 ЦК України договір позики повинен оформлятися письмово тільки якщо грошова сума або річ в еквівалентній вартості не перевищує 10 МРОТ. Один МРОТ зараз дорівнює 100 рублям. Тобто договір складається на папері, якщо в борг передається 1000 рублів і вище. Зазвичай він має форму, складеної від руки і підписаної особисто боржником. Що вказується в розписці про отримання грошей?

- П.І.Б. і боржника і позичальника, а також їхні домашні адреси;

- дата, до якої були передані гроші і місце їх передачі;

- грошова сума або докладний опис речі;

- максимальний термін позики і відсотки за користування грошима, якщо договір позики не безвідсотковий;

- покарання в разі прострочення виплати боргу, наприклад, виплата додаткових відсотків;

- особистий підпис боржника.

Не завжди служить оптимальним способом закріплення угоди про передачу грошей в борг. Найкраще її використовувати при фактичному поверненні і передачі грошей, а для оформлення самої угоди існує форма договору безпроцентної позики між фізичними особами, яка не вимагає обов'язкового засвідчення у нотаріуса. Однак посвідчення нотаріусом найкраще зробити, особливо коли в позику передається велика грошова сума або особливо цінна річ. Складання розписки варто оформити як при безпроцентному, так і між фізичними особами.

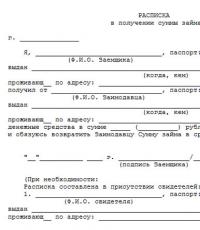

Зразок розписки в отриманні грошей за договором позики

Договір безпроцентної позики між фізичними особами

Якщо в тексті договорі прямо не сказано, що він безвідсотковий, то це не позбавляє позичальника можливості вимагати від боржника сплати відсотків при простроченні. Якщо про відсотки не було спеціально сказано в договорі, то їх розмір при простроченні виплати визначається за ставкою рефінансування Центрального банку РФ на день повернення. Договір позики визнається безпроцентним, якщо:

- предмет договору не гроші, а речі відповідно до статті 809 ЦК України;

- сума переданих в борг грошей не перевищує 50 МРОТ (5000 рублів) і договір не передбачає підприємницьку діяльність однієї зі сторін;

- в тексті прямо вказано, що договір безпроцентний.

Якщо в договорі безпроцентної позики між фізичними особами детально не обмовляється термін повернення грошей, то він дорівнює 30 дням з моменту пред'явлення позичальником вимог про повернення боргу. Кредитор має право направити позов до суду, якщо протягом цих 30 днів гроші так і не будуть повернуті.

Оскарження договору в суді значно полегшується, якщо він був завірений у нотаріуса. Саме нотаріальна контора є гарантом правильного укладання угоди, без погроз, обману, насильства чи інших зловмисних дій однієї зі сторін. Нотаріус робить в договорі позики позначки про те, що для його ув'язнення не було перешкод.

Зразок безвідсоткового договору позики між фізичними особами

Яке майно не може бути віддано в рахунок погашення боргу?

Зобов'язання за договором безпроцентної позики між фізичними особами боржник зобов'язаний виконувати неухильно, в іншому випадку в рахунок боргу за рішенням суду піде будь-яке його майно, крім зазначеного нижче. Воно вказано в статті 446 ГК РФ:

- єдине житло боржника та ділянки землі, якщо вони застосовуються для заробітку;

- господарські речі і індивідуальні предмети, включаючи одяг;

- предмети, необхідні для професійної діяльності - тільки якщо їх ціна не перевищує 100 МРОТ;

- сільськогосподарські будови, худоба і насіння для посіву;

- продукти і гроші на суму не менше 3-х прожиткових мінімумів;

- паливо для приготування їжі, інвалідний транспорт і державні нагороди.

Термін давності за договором цивільного кредитування - 3 роки з крайньої дати повернення боргу, записаної в документі. По закінченню цього часу позичальник уже не зможе звернутися до суду. Якщо ж місце знаходження боржника невідомо, то його можна оголосити в розшук. За умови, що кредитор самостійно сплатить пошуки і авансує їх.

Відеоконсультацій юриста "Суперечки з безвідсотковим договорами позики"