Відомість обліку матеріально виробничих запасів. Спрощена система бухгалтерського обліку і звітності

Перевірте, що в регістрах Рауза немає ніяких записів

На превеликий подив в базі був виявлений введений документ Коригування записів регістрів, в якому, мабуть через незнання, зробили руху по регістрах Рауза, трохи - всього кілька записів. Ці руху ніяк не відбивалися в поточному режимі роботи, так як не мали відношення до вживаного партійного обліку, проте, вони перешкодили б при переході на Рауза. Проблема була вирішена сторнуванням записів регістрів, так як документ належав закритому періоду.

Помилки в регістрах партійного обліку

При тестуванні переходу на Рауза в базі були виявлені помилки в регістрі «Партії товарів на складах (упр. Облік)»:

1. «Завислі» суми без кількості.

В результаті некоректної роботи програми у випадках повернення продукції від покупця в тому ж місяці, коли її зробили, на залишках регістра утворилися «завислі» суми - як негативні (мало), так і позитивні (багато). Кількості на залишках немає, а суми висять.

Ці суми не враховувалися при розрахунку управлінської собівартості під час проведення по партіях. Просто висіли, збільшуючи суммовой залишок. Побачити їх можна було, сформувавши звіт «Відомість по партіях» в УУ з угрупованням по документам оприбуткування і з відбором за нульовим кількістю. Було прийнято рішення списати ці суми.

2. Залишки закриті в нуль без урахування будь-яких угруповання і мають +/- з її урахуванням.

З невідомих причин в регістрі були виявлені залишки, закриті в нуль, якщо формувати звіт без розрізу по документам оприбуткування. При формуванні звіту з угрупованням по документам оприбуткування було видно, що одні партії на залишках з мінусом, а інші в плюсі.

Для усунення цієї помилки використовувалася обробка, яка сформувала документ коригування записів регістрів, скорегувавши тим самим руху регістрів. Обробка використовувалася безпосередньо перед переходом на Рауза.

3. Залишки ТМЦ, які знайшли відображення в регламентованому обліку

На складі без сум висіли залишки ТМЦ, які знайшли відображення в регламентованому обліку. Ці ТМЦ були оприбутковані прибутковим ордером, а надходження товарів і послуг ще не зробили. Це штатна ситуація. Однак при переході ці позиції не переносяться в регістри Рауза, так як не оформлений належним чином прихід. Тут два варіанти, оприбуткувати позиції в Рауза вручну або ввести документ надходження товарів і послуг.

На даному етапі більше проблем з регістром партій виявлено не було.

Перевірка правильності перенесення залишків з партійного обліку на Рауза

Всі залишки вводяться типовий обробкою автоматично, формуються документи коригування записів регістрів на останній день місяця, після якого починає застосовуватися Рауза.

Обробка бере залишки з регістрів партійного обліку і поміщає їх в регістри Рауза. По кожному розділу обліку формується окремий документ введення залишків з відповідним коментарем.

Користувачам відразу складно розібратися, яка коригування за що відповідає, які вводить залишки, якими звітами тепер користуватися.

Спробую упорядкувати інформацію тому, як порівнювати залишки в гуртовому обліку і Рауза. Всі звіти потрібно формувати на останній день місяця, після якого починає застосовуватися Рауза.

1. Управлінський облік

1.1. Введення залишків партій МПЗ (ТМЦ)

Суми і кількості по складах повинні збігатися.

1.2. Введення залишків по незакритим витрат з минулого місяця, крім шлюбу

|

регістр |

звіт |

||

|

партійний облік |

Рауза |

партійний облік |

Рауза |

|

Витрати (УУ) |

Облік витрат (УУ) |

Відомість за витратами |

Відомість з обліку витрат (без відбору по організації, з відбором за характером витрат - «НЕ ОДНО» Шлюб у виробництві ») |

Кількості в звітах в залишках бути не повинно, так як, витрати повинні закриватися в нуль на кінець кожного місяця. Суми залишків в гуртовому обліку і Рауза повинні збігатися. Наявність залишків в цих звітах говорить про те, що закриття попереднього місяця було виконано некоректно, невеликими сумами іноді нехтують, хоча це не найкращий варіант.

1.3. Введення залишків по незакритим витрат з минулого місяця по шлюбу

|

регістр |

звіт |

||

|

партійний облік |

Рауза |

партійний облік |

Рауза |

|

Брак у виробництві (УУ) |

Облік витрат (УУ) |

Відомість по шлюбу у виробництві |

Відомість з обліку витрат (без відбору по організації, з відбором за характером витрат - «ОДНО Шлюб у виробництві») |

Кількості в звітах немає, витрати у вигляді шлюбу повинні закриватися в нуль на кінець кожного місяця. Суми залишків в гуртовому обліку і Рауза повинні збігатися.

1.4. Введення залишків за матеріалами, переданими в експлуатацію

|

регістр |

звіт |

||

|

партійний облік |

Рауза |

партійний облік |

Рауза |

|

Партії матеріалів в експлуатації (УУ) |

Облік витрат (УУ) |

Універсальний звіт «Залишки і обороти» по розділу обліку «Партії матеріалів в експлуатації (УУ)». В налаштуваннях угруповання: Призначення іспользованія.Способ погашення вартості, Підрозділ, Номенклатура. В налаштуваннях видалити всі рядки на закладці «Поля». |

Відомість з обліку МПЗ (без відбору по організації, з відбором по розділу обліку - «Матеріали в експлуатації»). В налаштуваннях додати угруповання: Призначення іспользованія.Способ погашення вартості, Підрозділ і Номенклатура «Поля». |

Порівнювати дані незручно, так як звіт «Відомість по обліку вартості матеріалів в експлуатації» не функціонує належним чином, об'єднуючи дані двох режимів обліку витрат: партійний і Рауза.

Тому для порівняння використовувався універсальний звіт «Залишки і обороти» для партійного обліку і «Відомість по обліку МПЗ» для Рауза.

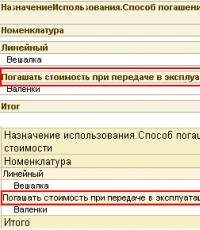

Кількість повинна співпадати. За сумами наступна ситуація - якщо спосіб погашення «Погашати вартість при передачі в експлуатацію», то сума нульова, а якщо спосіб погашення «Лінійний», то сума переноситься, не дивлячись на те, що вона вже давно погашена.

Це нормальна поведінка програми. Вартість матеріалів переданих в експлуатацію, якщо спосіб погашення при передачі вказано «Погашати вартість при передачі в експлуатацію» не переноситься. При такому способі погашення вартість списується при передачі і не передається в регістри обліку витрат. У звіті «Відомість по обліку МПЗ» в розділі обліку «Матеріали в експлуатації" відображається тільки первісна вартість матеріалів - та вартість, яка передається в експлуатацію і погашається поступово. Погашену ж вартість можна дивитися в звіті «Відомість з обліку матеріалів в експлуатації», але потрібно пам'ятати, що він не функціонує належним чином, об'єднуючи дані партійного обліку і Рауза.

2. Регламентований (бухгалтерський) облік

У гуртовому обліку всюди використовується поняття «бухгалтерський облік», в звітах Рауза його чомусь називають «регламентований», очевидно, що поняття тотожні.

Документи введення залишків в регламентованому обліку роблять введення залишків виключно в регістри Рауза і ні в якому разі не змінюють дані по рахунках бухгалтерського обліку.

2.1 Введення залишків партій МПЗ (ТМЦ)

Суми і кількості по складах і номенклатурі повинні збігатися. Звіти як по партійного обліку, так і по Рауза бажано формувати з угрупованням по рахунках бухгалтерського обліку. І в ідеалі, дані по кожному рахунку повинні збігатися з кінцевим сальдо в оборотній відомості за цими рахунками. Розбіжності негативно впливають на формування вхідних залишків тимчасових різниць в податковому обліку, потрібно від них позбутися.

важливо. Бажано, до переходу на Рауза привести у відповідність регістр партій БО, щоб його дані збігалися із залишками по рахунках бухгалтерського обліку.

2.2. Введення залишків по незакритим витрат з минулого місяця, крім шлюбу і незавершеного виробництва

У звіті по Рауза не звертати уваги на рахунок 20.01.1 - це незавершене виробництво (НЗВ), про нього пізніше. Кількості в звіті немає, та й не повинно бути в залишках. По-хорошому, витрати у нас повинні закриватися «в нуль» на кінець кожного місяця. Суми залишків в гуртовому обліку і Рауза повинні збігатися (якщо не брати до уваги НЗП).

Наявність залишків в цих звітах говорить про те, що закриття минулого місяця по регл. обліку було виконано некоректно, невеликими сумами іноді нехтують.

Також не повинно бути розбіжностей між регістрами накопичення і залишками по бухгалтерських рахунках. Потрібно перевіряти і вирівнювати до переходу на Рауза - щоб все збігалося. У гуртовому обліку вирівнювати залишки набагато простіше, ніж в Рауза - тому краще зробити це заздалегідь.

2.3 Введення залишків по незавершеному виробництву

У звіті по Рауза звертати увагу тільки на рахунок 20.01.1 - завислий залишок по НЗП. Сума повинна збігатися зі звітом по партійного обліку і оборотно-сальдової відомістю по рахунку 20.01.1.

2.4. Введення залишків по незакритим витрат з минулого місяця по шлюбу у виробництві

Кількості в звіті також немає, витрати у вигляді шлюбу також повинні закриватися «в нуль» на кінець кожного місяця. Суми залишків, якщо такі є, в гуртовому обліку і Рауза повинні збігатися. Також сума повинна збігатися із залишком по рахунку 28.01 в оборотній відомості. Цей рахунок також бажано закрити повністю до переходу на Рауза.

2.5. Введення залишків за матеріалами переданим в експлуатацію

|

регістр |

звіт |

||

|

партійний облік |

Рауза |

партійний облік |

Рауза |

|

Партії матеріалів в експлуатації (БУ) |

Облік витрат (бух. І готівка. Облік) |

Універсальний звіт «Залишки і обороти» по розділу обліку «Партії матеріалів в експлуатації (БУ)» з відбором по організації. В налаштуваннях угруповання: Призначення іспользованія.Способ погашення вартості, Рахунок обліку, Підрозділ, Номенклатура. В налаштуваннях видалити всі рядки на закладці «Поля». |

Відомість з обліку МПЗ (з відбором по організації, з відбором по розділу обліку - «Матеріали в експлуатації»). В налаштуваннях додати угруповання Рахунок, Призначення іспользованія.Способ погашення вартості, Підрозділ і Номенклатура |

2. Податковий облік

Тут практично все те ж, що і в регламентованому обліку, за винятком того, що з податкового обліку є ще залишки по постійним і тимчасовим різницями. У звітах по Рауза потрібно замість звичайних кількостей і сум в показниках вибирати кількості НУ і суми НУ, а також суми постійних різниць (ПР) і тимчасових різниць (ВР). В іншому настройки звітів для порівняння даних партійного обліку і Рауза потрібно використовувати точно такі ж, як і для порівняння залишків в регл. обліку.

Облік виробничих запасів на складах. Для забезпечення виробничої програми відповідними матеріальними ресурсами на підприємствах створюються спеціалізовані склади для зберігання основних і допоміжних матеріалів, палива, запасних частин та інших матеріалів. Крім центральних заводських складів в різних структурних підрозділах підприємства можуть бути комори, які виконують функції проміжних складів. Кожному складу наказом по підприємству присвоюється постійний номер, який згодом вказується на всіх документах, що відносяться до операцій даного складу. Склади повинні бути забезпечені справними вагами, вимірювальними приладами та мірною тарою.

На складах (коморах) матеріальні цінності розміщуються за секціями, а всередині них за групами, типо-та сорторазмера в штабелях, ящиках, контейнерах, на стелажах, полицях, осередках, піддонах, що забезпечує швидку їх приймання, відпуск та контроль за відповідністю фактичної наявності встановленим нормам запасу (ліміту).

Облік матеріалів на складі здійснює завідуючий складом (комірник), що є матеріально відповідальною особою. Його приймають на роботу за погодженням з головним бухгалтером організації. З комірником укладається за встановленою формою типовий договір про повну індивідуальну матеріальну відповідальність.

Якщо в штатному розкладі організації відсутня посада завідувача складом, то його обов'язки можуть бути покладені на будь-якого працівника організації за його згодою з обов'язковим укладанням договору про індивідуальну матеріальну відповідальність. Від займаної посади комірник може бути звільнений тільки після суцільної інвентаризації товарно-матеріальних цінностей (ТМЦ) і передачі їх за актом, затвердженим керівником організації.

На кожен номенклатурний номер матеріалів комірник заповнює матеріальний ярлик і прикріплює його до місця зберігання матеріалів. В ярлику вказують найменування матеріалів, номенклатурний номер, одиницю виміру, ціну та ліміт наявності матеріалів.

Облік руху та залишків матеріалів здійснюють в картках обліку матеріалів. На кожен номенклатурний номер відкривають окрему картку, тому облік називають сортовим урахуванням психології та здійснюють його тільки в натуральному вираженні.

Картки відкривають в бухгалтерії або обчислювальному центрі і записують в них номер складу, найменування матеріалу, марку, сорт, профіль, розмір, одиницю виміру, номенклатурний номер, облікову ціну і ліміт. Після цього картки передають на склад, і комірник заповнює колонки приходу, витрат і залишку матеріалів.

Запис в картках комірник робить на підставі первинних документів (прибуткових ордерів, вимог, накладних та ін.) В день здійснення операцій. Після кожного запису виводять залишок матеріалів. Завдяки цьому склад своєму розпорядженні оперативними відомостями про стан запасів матеріалів. Якщо залишок матеріалів буде вище або нижче встановленої норми запасів, завідувач складом зобов'язаний повідомити про це у відділ постачання.

Ведення обліку матеріалів допускається також в книгах обліку матеріалів, які містять ті ж реквізити, що і картки складського обліку.

В умовах автоматизації облікових робіт і автоматизованого господарства замість карток складського обліку застосовують систематично складаються машинограми-відомості руху і залишків матеріалів. У них на підставі первинних документів відображають ті ж дані, що і в картках складського обліку. Однак на відміну від численних карток машинограми-відомості ведуть лише по складах і матеріально відповідальним особам. Машинограми використовуються для контролю за рухом і станом матеріалів на складі і оперативного управління виробництвом.

Первинні документи після запису їх даних в картки обліку передають до бухгалтерії. Лімітно-забірні картки передають у міру використання ліміту, але не пізніше 1-го числа наступного місяця. Здачу документів оформляють реєстром, в якому вказують найменування і номери документів, що здаються.

У цехах, що мають комори, а також в підзвітних підприємствах (пункти, відділення, заводи) матеріально відповідальні особи (завідуючі пунктами і відділеннями, майстри заводів) складають місячні звіти про наявність руху матеріальних цінностей і представляють їх в бухгалтерію.

При використанні матеріальних звітів відпадає необхідність у складанні інших документів на витрата матеріалів. Разом з тим спрощується облік матеріалів в підзвіті, оскільки в якості регістрів аналітичного обліку використовуються звіти матеріально відповідальних осіб.

Облік матеріалів в бухгалтерії. Всі первинні документи по руху матеріалів зі складів і підрозділів організації надходять до бухгалтерії, де вони після відповідного контролю формуються в пачки і передаються потім в обчислювальний центр (ВЦ). Саме на цій стадії облікового процесу працівники бухгалтерії зобов'язані здійснювати дієвий контроль за законністю, доцільністю і правильністю документального оформлення операції по руху матеріалів. Після перевірки первинні документи піддаються таксуванні (множенням кількості матеріалів на ціну).

Первинні документи з руху матеріалів можуть передаватися відразу в ВЦ, минаючи бухгалтерію. У цьому випадку контроль первинних документів здійснюється працівниками ВЦ.

Аналітичний облік матеріалів у бухгалтерії здійснюється на основі використання оборотних відомостей або сальдовий метод.

При використанні оборотних відомостей застосовують два варіанти обліку матеріалів.

При першому варіанті в бухгалтерії відкривають на кожен вид і сорт матеріалів картки аналітичного обліку, в яких записують на підставі первинних документів операції по надходженню і витраті матеріалів. Ці картки відрізняються від карток складського обліку лише тим, що облік матеріалів у них ведуть не тільки в натуральному, а й в грошовому вираженні. Після закінчення місяця за підсумковими даними всіх карток становлять кількісно-сумові оборотні відомості матеріалів по кожному складу і підрозділу. У кожній оборотної відомості виводять підсумки сум по кожній сторінці, за групами матеріалів, за субрахунками, синтетичними рахунками і загальний підсумок за складом або підрозділу.

На основі зазначених оборотних відомостей складають зведену оборотну відомість, в яку переносять підсумки зазначених оборотних відомостей за групами матеріалів, субрахунками, синтетичними рахунками, по складах і підрозділам в цілому. Зведені оборотні відомості звіряють з даними синтетичного обліку.

При другому варіанті все прибуткові і витратні документи групують по номенклатурним номерам і наприкінці місяця підраховані за документами підсумкові дані про надходження і витрати кожного виду матеріалів записують в оборотні відомості, що складаються в натуральному і грошовому вираженнях по кожному складу окремо в розрізі відповідних синтетичних рахунків і субрахунків . На підставі зазначених оборотних відомостей складають зведені оборотні відомості. При другому варіанті трудомісткість обліку значно зменшується, оскільки відпадає необхідність ведення карток аналітичного обліку. Але облік і в цьому випадку залишається громіздким, так як в оборотну відомість доводиться записувати сотні, а іноді і тисячі номенклатурних номерів матеріалів.

Більш прогресивний сальдовий метод обліку матеріалів. При сальдовом методі бухгалтерія не дублює складської сортовий облік ні в окремих картках аналітичного обліку, ні в оборотних відомостях, а використовує як регістрів аналітичного обліку картки складського обліку матеріалів, які на складах.

Щодня або в інші встановлені терміни (як правило, не рідше одного разу в тиждень) працівник бухгалтерії перевіряє правильність вироблених комірником записів в картках складського обліку і підтверджує їх своїм підписом на самих картках. В кінці місяця завідувач складом, а в окремих випадках працівник бухгалтерії переносить кількісні дані про залишки на 1-е число місяця по кожному номенклатурному номеру матеріалів з карток складського обліку в сальдову відомість (без оборотів приходу і витрати). Після перевірки і візування працівником бухгалтерії сальдову відомість передають в бухгалтерію, де залишки матеріалів таксує за твердими обліковими цінами і виводять їх підсумки за окремими обліковими групами матеріалів і в цілому по складу.

На підставі зазначених сальдових відомостей складають зведену сальдову відомість, в яку переносять підсумки сальдових відомостей складів і підрозділів по групах матеріалів, за субрахунками, синтетичними рахунками, складах, підрозділам.

Сальдові відомості і зведені сальдові відомості щомісяця звіряються з даними синтетичного обліку матеріалів.

Для узагальнення і групування інформації про рух матеріалів використовують відомості руху матеріалів (накопичувальні відомості). Вони складаються по кожному складу (підрозділу) окремо по приходу і витраті матеріалів, і облік в них може здійснюватися за фактичною собівартістю матеріалів або їх обліковими цінами. Після закінчення місяця у відомостях підраховують підсумки оборотів за місяць в розрізі груп матеріалів за субрахунками і синтетичним рахунках по кожному складу або підрозділу.

Підсумкові дані відомостей руху матеріалів щомісяця переносять в зведену відомість руху матеріалів, в якій наводяться також відомості про залишки матеріалів на початок і кінець місяця в розрізі груп матеріалів за відповідними синтетичними рахунками і субрахунками.

Дані зведеної відомості руху матеріалів і накопичувальних відомостей щомісяця звіряються з показниками аналітичного обліку, тобто з оборотними і сальдовими відомостями.

Організації можуть складати відомість розподілу матеріалів, в якій вказують кореспондуючі рахунки і субрахунка по кожному напрямку витрат матеріалів (у вартісній оцінці). У відомості вказують транспортно-заготівельні витрати або відхилення між купівельною вартістю матеріалів і їх облікової ціною.

При автоматизованому обліку всі облікові регістри складаються за допомогою обчислювальної техніки.

Застосування організацією програм автоматизації облікових робіт має забезпечити формування таких основних облікових регістрів:

Відомість руху матеріалів за номенклатурними номерами в розрізі складів, підрозділів, місць зберігання;

відомість витрати матеріалів на замовлення, серіям, переділів, іншим калькуляційних одиниць;

відомість за матеріалами, що знаходяться в дорозі;

відомість руху матеріалів по невідфактурованих постачання.

А в цій статті ми розглянемо наступну закладку Настройок параметрів обліку: Собівартість.

Що буде, якщо на цю закладку не заглянути і почати облік в новій програмі?

Як правильно налаштувати облік собівартості в параметрах обліку вашої програми?

При створенні нової бази закладка за замовчуванням залишається порожньою:

Полів на ній начебто трохи - обговоримо їх по порядку:

1. Тип цін планової собівартості

Підводний камінь номер №2: Тип цін планової собівартості.

Тут є невеликий нюанс і він цікавий тим, хто збирається враховувати продукцію протягом періоду за плановими цінами.

Щоб пояснити, доведеться трохи забігти вперед і звернутися до налаштувань облікових політик.

Якщо Ви встановите в обліковій політиці порядок формування облікових цін «за плановими» цінами, то використовуватися будуть як раз ціни зазначеного тут типу. Простий обиватель, як правило, передбачає, що мова тут йде про продукції, що випускається. Адже саме продукцію буває складно точно оцінити протягом періоду.

Але! Якщо Ви використовуєте розширену аналітику витрат, то за плановими цінами буде проводитися і списання всіх інших МПЗ, наприклад, матеріалів у виробництво. І вже Розрахунок собівартості буде уточнювати вартість списання до фактичної собівартості.

У світлі сказаного, потрібно продумувати, чи будете Ви вводити планові ціни з оглядкою на трудовитрати.

2. Вести облік собівартості МПЗ по складах

Ставити галочки чи не ставити? За описом в довідці та допомоги у випадку 1С неясні наслідки того чи іншого варіанту.

Спробуємо копнути глибше. Основні звіти (для цікавих, в дужках - відповідні регістри), в яких змінюються дані в залежності від цих параметрів:

Якщо у вас Розширена аналітика витрат, то це:

Звіти - Розширена аналітика - Відомість з обліку МПЗ і Аналіз руху МПЗ і витрат (Регістри: «Облік витрат (управлінський облік)» і «Облік витрат (бухгалтерський і податковий облік)»).

Якщо у Вас облік по партіях, то це:

Звіти - Запаси - Відомість по партіях товарів на складах (Регістри «Партії товарів на складах» у всіх видах обліку).

В чому суть?

1. Якщо ми встановлюємо прапор, то для собівартості з'являється аналітика «Склад». Оцінка собівартості для списання береться тільки в рамках зазначеного складу. Всі документи переміщення рухають собівартість по складах.

Якщо Ви переміщаєте товари і дозволяєте собі введення документів, що впливають на собівартість, заднім числом (а хто собі цього не дозволяє?), То для отримання достовірної оцінки в розрізі складів, потрібно скорегувати вартість списання документом Розрахунок собівартості. Якщо облік витрат - партійний, то відновлюють послідовність списання окремої обробкою.

Можна це робити хоч кожен день, хоча зазвичай це робиться при закритті місяця.

2. Якщо прапор не варто, то в управлінському та / або регламентованому обліку собівартості МПЗ немає аналітики «Склад». У Плані рахунків бухгалтерського обліку знімається прапор сумового обліку у субконто Склади.

При цьому кількісний облік ведеться незалежно від вартості по складах (Це можна побачити в звіті Товари на складах).

Якщо склад один єдиний, то така настройка, очевидно, нам показана. А що відбувається, коли їх кілька?

На що впливає настройка Вести облік собівартості МПЗ по складах

Встановимо обидва прапора і створимо невелику ланцюжок документів:

1. Надходження товарів і послуг на один склад:

2. Переміщення товарів на інший:

3. ВМД по імпорту (або Надходження доп.расходов, а можна і просто змінити суму в надходженні товарів і послуг заднім числом)

4. Спишемо переміщений товар Реалізацією товарів і послуг (Будь-яке інше списання буде вести себе так само)

5. Сформуємо звіти

Відомість з обліку МПЗ (для партійного обліку аналог: відомість по партіях товарів на складах). Я буду розглядати Упр. облік, але в регламентованому поки все буде також.

Відберемо склади Головний і Орендований і номенклатуру, яку переміщували і продавали:

Бачимо, що сума витрат по ВМД зависла на головному складі, а Реалізація товарів і послуг списала тільки ту собівартість, яку перемістив документ Переміщення товарів.

Продамо другий телевізор з головного складу:

Бачимо, що тут все в порядку, при списанні врахована повна собівартість товару:

Подивимося ОСВ за рахунком 41.1, на якому враховуються наші товари:

Ситуація та ж: частина витрат по Телевізору JVC зависла на Головному складі.

Різницю вартості 1С спише при проведенні документа Розрахунок собівартості з вказаною в ньому налаштуванням закриття місяця (В гуртовому обліку - додаткової обробки послідовності по партіях).

Картина відновиться, але потрібно розуміти, що до проведення Розрахунку собівартості сумові залишки на складах можуть бути перекручені.

З іншого боку при такій настройці обліку ми можемо явно аналізувати собівартість товарів в розрізі складів.

А якщо не вести облік собівартості МПЗ по складах

Якщо облік собівартості по складах не ведеться, то при списанні товару з нового складу система підхопить вартість відразу з урахуванням змін. Незважаючи на те, що Переміщення товарів введено раніше, ніж ВМД по імпорту.

Дивимося звіт Відомість з обліку МПЗ:

подивимося те ж саме в регламентованому обліку:

Суми списалися по обом телевізорів однакові, тільки склад ми тепер не бачимо. Рух по складах ми можемо подивитися тільки кількісно в звіті Товари на складах.

Дивимося бухгалтерську ОСВ за рахунком 41.1 і бачимо зовсім інші цифри:

Тепер по складу відібрати дані не можна, виводяться обороти відразу по всіх складах.

При цьому в розрізі складів виводиться тільки кількість. Але, що саме неприємне, з аналітики Номенклатура задваіваются обертів. Можна прибрати деталізацію по складах, але невірні обертів залишаться.

Справа в тому, що Переміщення товарів проводку в регламентованому обліку робить з субконто Склад, щоб врахувати кількість. Але суму він теж пише в проводку, хоча це виглядає не зовсім логічно з налаштуванням, яка передбачає відсутність сумового обліку по складах. Пам'ятайте, ми говорили про те, що в рахунках обліку МПЗ знімається прапор, який відповідає за ведення сумового обліку:

Виявляється, знову позначити відсутності сумового обліку по складах в плані рахунків тягне за собою тільки відсутність сум в оборотній відомості в розрізі складів.

Спробуємо поборотися з невірними оборотами в ОСВ за рахунком.Зайдемо до Плану рахунків бухгалтерського обліку та встановимо примусово ведення сумового обліку по складах

Перепроводити документи і формуємо ОСВ заново:

Стало не краще, навпаки - з'явилися негативні залишки в розрізі складів. Причому, ці залишки не можна прибрати проведенням Розрахунку собівартості в Рауза або Відновленням послідовності партійного обліку.

Вони при такій настройці не підлягають ремонту, тому що для коригування 1С бере суми з регістрів обліку собівартості, а там аналітики по складу немає.

Тобто так робити не можна! Налаштування плану рахунків не може бути більш деталізованої, ніж настройка в Параметрах обліку.

інвентаризація

Є ще один тонкий момент: інвентаризація. Що відбувається при заповненні документа інвентаризації?

Давайте продамо тільки половину наших телевізорів з орендованого складу. У нас з'явиться залишок, і його можна інвентаризувати. Міняємо документ Реалізація товарів і послуг.

Відомість з обліку МПЗ дає результат:

ОСВ за рахунком 41.1:

Створюємо документ Інвентаризація товарів на складі і заповнюємо по залишкам:

Бачимо, що документ заповнився за даними регістрів. Суми, враховані на плані рахунків не вплинули на заповнення документа. Тобто, якщо ми неакуратно налаштовуємо облік в розрізі складів, то дані інвентаризації і бухгалтерського обліку у нас ризикують ніколи не зійтися.

Давайте приберемо і кількісний облік МПЗ по складах на нашому рахунку, тобто повністю відмовимося від субконто Склади:

Перепроводити документи і знову формуємо ОСВ за рахунком 41.1:

Ось тепер ми отримали акуратну ОСВ і повний збіг даних на регістрах і в бухгалтерському обліку.

висновок

1. Якщо для Вас не так багато важить точна оцінка собівартості кожного складу - не вести облік МПЗ по складах може виявитися дуже зручно.

Справа не тільки в тому, що такий механізм знижує навантаження на базу. Це ще і знижує наслідки помилок користувачів і введення документів заднім числом.

Але потрібно донастроіть План рахунків бухгалтерського обліку в частині рахунків обліку МПЗ.

З іншого боку, якщо одна і та ж номенклатура надходить на різні склади за різними цінами, то при списанні собівартість усредняется.

При такій настройці дивитися собівартість залишків товарів в розрізі складів буде не можна, тому що можливі спотворення. Доступні будуть тільки собівартість в розрізі номенклатури і кількісний облік в розрізі складів.

Дійсно: надійшов товар (якщо ФІФО, то в один день) по одній штуці на склад №1 за ціною 100 руб, і на склад №2 за ціною 200 руб. При списанні однієї штуки зі складу №1 маємо вартість списання: (100 + 200) / 2 \u003d 150 руб. Залишок по складу №1: 0 штук і - 50 руб. Аналізувати такі дані неможливо.

2. Слід продумати Ваші потреби в деталізації обліку МПЗ і не лінуватися обговорити це з Вашими внедренцем 1С. Передбачливість обійдеться дешевше.

Вчіться новому кожен день і міняйте своє життя на краще!

записи вебінарів

Матеріально-виробничі запаси приймаються до бухгалтерського обліку за фактичною собівартістю. Матеріально-виробничі запаси відображаються в бухгалтерській звітності відповідно до їх класифікацією (розподілом за групами (видами)) виходячи зі способу використання у виробництві продукції, виконання робіт, надання послуг або для управлінських потреб організації. У бухгалтерській звітності підлягає розкриттю з урахуванням суттєвості, як мінімум, така інформація: про способи оцінки матеріально-виробничих запасів за їх групами (видами); про наслідки змін способів оцінки матеріально-виробничих запасів; вартості матеріально-виробничих запасів, переданих у заставу; величину і рух резервів під зниження вартості матеріальних цінностей.

Відомість за формою № В-2 призначена для аналітичного і синтетичного обліку виробничих запасів, готової продукції і товарів, що відображаються на рахунках 10 "Матеріали" і 41 "Товари", а також сум податку на додану вартість по придбаних матеріальних цінностей (рахунок 19). Відомість відкривається на місяць і ведеться матеріально-відповідальними особами (або в бухгалтерії) окремо по виробничих запасів і товарів в розрізі всіх видів цінностей незалежно від того, було чи ні рух за звітний місяць тих чи інших цінностей. Вартість цінностей визначається і відображається у відомості виходячи з витрат за ціною придбання, транспортних витрат, надбавок, зазначених у розрахункових документах постачальників. Відомість складається з аналітичної та синтетичної частин. У аналіт. Отраж-ся інф-ція про найменувань-і товару, ціною, залишку а початок місяця в кол. І сумовому вираженні. В синтетичні. Отраж-ся обороти по Дт і Кт в сумовому зміні. Суми ПДВ відображають окремим рядком, щоб в подальшому зменшити зобов перед бюджетом. При наявності на підприємстві двох і більше матеріально-відповідальних осіб, якими ведеться облік цінностей із застосуванням відомостей за формою № В-2, в бухгалтерії на основі зазначених відомостей складається відомість за формою № В-2 для зведеного обліку наявності та руху цінностей за місяць в цілому по малому підприємству.

33. Бухгалтерський облік випуску готової продукції. Ведення відомості в-2 і в-3.

Виділяють два методи обліку: за плановою собівартістю і за фактичною собівартістю. Якщо облік готової продукції ведеться за фактичною собівартістю, то оприбуткування готової продукції на склад (відображення за дебетом рахунка 40) здійснюється за фактично сформованим затратам на виготовлення виробу. Розрахувати фактичну собівартість можна тільки після закінчення звітного періоду (місяця). Відомість за формою № В-З застосовується для аналітичного і синтетичного обліку витрат по виробництву продукції (виконання робіт, надання послуг) і витрат по капітальних вкладеннях, які обліковуються, відповідно, на рахунках 20 "Основне виробництво" і 08 "Вкладення у необоротні активи". При цьому для обліку капітальних вкладень відкривається окрема відомість за формою № В-З. За дебетом рахунка 20 "Основне виробництво" збираються витрати з кредиту різних рахунків на підставі даних, що містяться у відомостях (В-2, В-4, В-5 та ін.), А також безпосередньо з окремих первинних документів. Дт-ая частина містить інф-ю про вид послуг, порядковий номер, сума оборотів і залишок на початок і кінець місяця Незаверш. Пр-ва. Кт-ая містить інф-ю про списання зі сч.20 і 08 в теч.месяца.